环保百科今天分享电力及燃气等企业进军综合能源服务对供热企业的冲击及启示,大家是否对电力及燃气等企业进军综合能源服务对供热企业的冲击及启示感兴趣呢。

供职于中电能源情报研究中心

随着供给侧结构性改革和电力体制改革的不断深入,能源企业向综合能源服务转型已经成为当前的发展趋势,也成为其跨界竞争的主战场。

在供电、供冷、供热、供气等综合能源供应的概念下,意味着电力及燃气等进军综合能源服务的企业将业务延伸至供热领域,无疑将挤占供热企业的市场空间。这对供热企业产生了哪些冲击,又该如何应对值得供热企业深思。

国内供热市场概况

供热有多重划分方式,按照地域划分可以分为城镇供热、农村地区、特殊地区供热;按照供热形式可以分为集中供热和分散式供热;按照供热用途可以划分为民用供热、工业、商业供热。

本文将以供热用途为标准,分为民用供热和工商业供热两种类型进行解析。

(一)民用供热概况

民用热能包括取暖需求和生活热水需求,主要是取暖需求。2016年,我国北方地区城乡建筑取暖总面积约206亿平方米。城镇建筑取暖面积141亿平方米,农村建筑取暖面积65亿平方米。“2+26”城市城乡建筑取暖面积约50亿平方米。

根据《住房城乡建设事业“十三五”规划纲要》,“十三五”期间,城镇新建住房面积累计达53亿平方米左右。据此测算,到2020年,我国城镇建筑取暖面积将至少达到194亿平方米。因此,供热领域还有很大的市场增长空间。

集中供热是我国北方区域冬季采暖的主要方式,大部分采取在工业生产区、城市居民集聚区内建设并采用集中供暖方式。集中供暖主要以燃煤热电联产和燃煤锅炉为主,其次是燃气供暖、地热供暖和电供暖。

随着城镇化进程的高速推进,我国集中供热面积亦随之快速增长。根据住建部最新统计数据,2017年,全国城乡供热面积为97.7亿平方米,同比增长12.3%。其中,城市集中供热面积为83.1亿平方米,县城集中供热面积为14.6亿平方米。

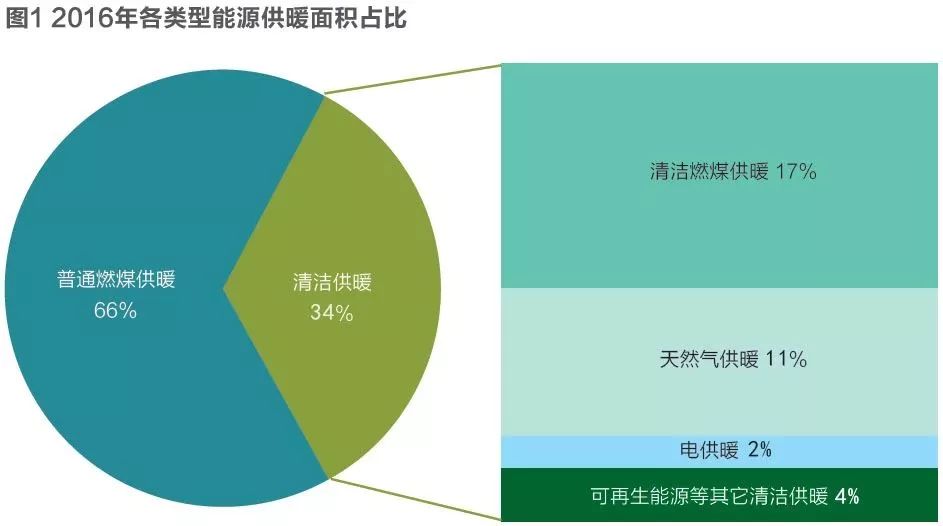

目前,我国北方地区仍然以煤取暖为主,清洁取暖比例低,且发展相对缓慢。2016年,我国燃煤取暖面积约占83%,取暖用煤年消耗约4亿吨标煤,散烧煤取暖已成为我国北方地区冬季雾霾的重要原因之一。

我国北方地区清洁供暖比例仅占总供暖面积约34%,其中清洁燃煤占17%,天然气供暖占11%,电供暖占2%,可再生能源等其他清洁供暖占4%(地热供暖约占2%,生物质约占1%,其他清洁供暖占1%)。

根据十部委发布的《北方地区冬季清洁取暖规划(2017-2021年)》,到2019年,北方地区清洁取暖率达到50%,2021年将达到70%的目标,意味着将分别替代散烧煤7400万吨、1.5亿吨。

随着北方地区清洁取暖政策的推进,北方清洁供暖面积占比快速提升。据国家能源局电力司相关人士介绍,2017年北方地区计划完成“煤改气”、“煤改电”居民300万户,实际完成578万户,仅京津冀及周边地区28个城市就完成394万户。2018年,北方地区新增清洁取暖面积约15.5亿平方米,清洁取暖率达到46%左右。

根据规划,到2021年,我国清洁供暖面积将超过198.5亿平方米,比2016年新增129.5亿平方米,见表1。除清洁燃煤外,仅其他清洁供暖2017~2021年的市场增量空间也高达54.5亿平方米,清洁供暖的市场需求巨大。

(二)工商业供热概况

目前,国内工业热力需求约占热力总需求的70%左右,南北方需求没有明显的季节或地域性差异,只与应用的工业领域有关。与居民用热相比,工业供热集中度较低,以较为分散的供热形式为主。一般分布在工业园区内部或周边,经营模式包括用热企业独立经营、园区统一运营以及第三方供热等。

我国工业热力供应存在生产工艺相对落后、产业结构不合理等现象,主要工业产品单位能耗平均比国际先进水平高出30%左右。鉴于工业热力市场占比较大,工业锅炉“量大、容量小、燃煤为主”的特点,淘汰工业小锅炉、开展工业集中供热将是热力行业未来的主要发展方向之一。

与此同时,随着国家产业升级政策推进,各地工业园区化的趋势愈加明显,长三角、珠三角当地政府亦出台措施,鼓励工业园区内采取集中供暖等方式来满足工业热力需求。

电力及燃气等企业进军综合能源服务对供热企业的冲击

综合能源服务具有集成供电、供热、供冷、供气、供电气化交通等多种能源供应的特点,进军综合能源服务的企业必然将挤占供热市场空间,并且将成为供热企业非常强劲的对手。

从用户的角度分析,电网企业、燃气企业、供水企业都拥有无比庞大的客户资源。尤其是电网公司的触角遍布全国各省、各区县、各乡镇、各村落,任何一个企业或居民都是电网企业的客户,具备其他竞争对手难以企及的天然客户粘性,仅江苏就4100多万用户、浙江省2400万用户。

燃气企业同样具有相对较大的客户资源,而且具备天然气热电联产、天然气分布式等运营经验,本身已经占据一定的供热市场,开展综合能源服务将进一步拓展其供热市场的开发空间。

基于此,电力及燃气等企业进军综合能源服务必将对供热市场产生一定的冲击,特别是增量供热市场。短期来看,对清洁供暖市场产生直接冲击;长期来看,将对工业供热领域产生较大冲击,尤其是新建产业园区的供热市场。