环保百科今天分享国家管网落地倒计时,安然 “天然气银行”能否为我所用,大家是否对国家管网落地倒计时,安然 “天然气银行”能否为我所用感兴趣呢。

国家发改委公布的数据显示,2018年我国天然气产供储销体系建设取得良好成效,天然气表观消费量2803亿立方米,同比增长430亿立方米,增幅达到18.1%,创国内历史新高。不仅刷新我国历年来单年绝对量增速记录,而且也刷新了全球范围内单一国家最大增幅记录(1969年美国增加370亿立方米)。然而,受可替代能源价格较低和自身市场化程度不足等因素影响,中国天然气消费增速有放缓的趋势,产业发展受到体制机制的制约,亟需推进市场化改革,加快商业模式创新步伐。

回顾主要市场化国家天然气产业发展历程,很难绕开美国安然公司。得益于二十世纪末美国宽松的天然气市场化环境,安然公司在短短15年间发展成为横跨电力、天然气的能源金融企业,与通用、埃克森、美孚、壳牌等百年老店平起平坐,成为一代商业巨擘。但是,安然最终的结局是破产陨落,泯灭于历史中安然的遗产中有大量的教训,不可否认的是,安然的“天然气银行”模式,为当下中国天然气市场化改革及商业模式创新提供了一个新思路。

1美国天然气行业政策对安然公司商业模式的影响

(一)市场化起步阶段

1938年以前是美国天然气产业发展早期,价格完全不受管制。随着天然气使用范围的普及和使用规模的扩大,天然气市场出现无序竞争、价格过高、企业效率低下等问题。1938年,美国政府出台《天然气法》规定联邦能源监管委员会监管州际管道运输价格,由州公共事业委员会负责监管天然气井口价格、州内输气价格以及配气批发价格。由于价格管制,使得从事天然气的企业利润过低,州际管道输送公司几乎无利可图,天然气供应大幅减少,同时天然气需求增加,最终引发20世纪70 年代末的全美天然气供应短缺,严重损害了消费者的利益,天然气产业发展也因此停滞不前。

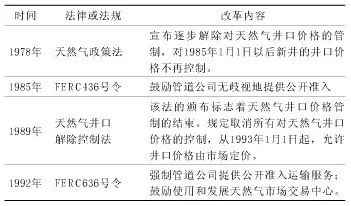

表1 美国天然气产业监管改革历程

(二)市场化发展阶段

1978年,美国通过了《天然气政策法令》,部分开放了天然气井口价格,允许天然气上游市场形成竞争,实质上推动天然气产业管制的放松。同时,授权联邦能源监管委员会(FREC)加强对州际天然气管网的管理,并对州内天然气生产进行监管。实际上,该法案并未完全放松管制,而是以上游价格放开来鼓励勘探开采,以促进天然气产业的发展。上游供应环节放开并实现竞争后,生产环节立刻活跃起来,短期之内的需求有所上升,天然气价格升高,鼓励了天然气的过度开采。但是,中下游的管道运输和输配环节的垄断现象依然较为严重,纵向一体化经营的垄断企业可以凭借市场力量将成本转嫁给终端用户,因此供应企业没有动力选择价格最优的井口气源,并由此引发了严重的天然气生产过剩危机,天然气价格重新走低。

为了解决生产过剩问题,联邦能源监管委员会一方面于1984年发布380号法令,针对天然气市场价格经常低于长期协议价格的情况,免除了供气企业与天然气生产商在长期固定供气价格基础上签订的照付不议合约中的最低费用义务,使供气商摆脱了长期协议的束缚,有动力寻求价格更低的气源,进一步促进了供气环节的价格竞争。

(三)市场化成熟阶段

1985 年,FERC颁布了著名的436号法令。436号法令规定管道公司对所有用户实行公开进入,任何用户都可以使用洲际管道运输天然气,地方配气公司可以从任何人、任何地方购买天然气,并自行选择管道公司运输。按照436 号法令,提供公开接入管道服务的公司可收取接入费,但须由FERC对其监管并设置上限和下限,在上、下限之间可由管道公司自由定价,这意味着管道公司只能按照规定的费率区间收费,即中游市场依然处于管制之下。

1992年联邦能源监管委员会发布第636号法令,要求垄断供应商分拆输气、储气与销售服务,分拆上游和下游的储气业务,并要求管道和储气运营商对任何第三方实行公开义务接入(TPA)。第636号法令彻底改变了供气公司垄断购买、输气和售气的捆绑式服务局面,从而使各种气源都可以通过管道和储气库到达各城市的地方配气公司和燃气销售商。636号法令的颁布标志着管输与销售的正式分开,它被认为是一系列放松监管政策发展的最终结果。天然气的运销分离完全打破了管道公司垄断购气、输气和售气的局面,管道公司无法再提供捆绑式的服务,只能从事天然气承运业务,同时对所有托运人提供无歧视的运输服务。此外,第636号法令也鼓励发展天然气市场交易中心,以集合不同管道,创造管道间市场,促进供应商之间的竞争。第636号法令还支持建立联营区域,使供应商能够集合自己的天然气,以平衡燃气供应,完善了天然气市场的建设,为美国以纽约商品交易所为核心的天然气现货和期货市场的体系化奠定基础,进一步推动了天然气交易市场化。

不难看出,一系列监管放松措施的出台对美国天然气市场的发展产生了深远影响,不但从根本上改变了美国天然气产业的结构和交易方式,并极大地促进了天然气市场的有序竞争和资源的优化配置。

2安然公司的商业模式

随着美国天然气采购和运输业务的分离,使天然气行业内部竞争加剧,管道公司在行业内部的竞争地位进一步弱化,许多管道公司不得不通过横向并购以增加自身的竞争实力。1985年,为应对萧条的经济和天然气市场危机,美国休斯敦天然气公司和北方内陆天然气公司合并成立安然公司,公司拥有37000千米的州内及跨州天然气管道,主要从事天然气采购、运输和销售等传统业务。在近15年的时间内,安然公司逐渐由天然气管道输送商、天然气和电力供应商、能源批发做市商,最后到全球能源电子商务交易商,其商业模式也经历了五个发展阶段。

第一阶段:凭借与政府高层良好的关系,安然公司联合美国其它大型能源公司游说政府放松对天然气产业的管制,在获得成功后,安然公司通过自己拥有的长输天然气管网,大量购买低价天然气并运送到最需要的地方,从中赚取巨额差价。此后,美国天然气产业结构的变化促使天然气交易方式更加灵活,天然气现货市场得到快速发展,现货交易很快占据了天然气交易方式的主流,80年代末达到总交易额的75%,为安然公司之后开展现货交易业务打下了基础。

第二阶段:由于现货交易导致天然气价格和需求量的剧烈波动,造成生产商无法有效安排生产、消费者难以安排支出,生产和消费之间缺少一个中介来平衡资源配置,市场需要一种全新的商业模式来解决这一问题。安然公司看到了这个市场机会,创建了“天然气银行”( Gas Bank),成为美国天然气市场上的主要做市商。所谓“天然气银行”是指,安然公司作为“天然气银行”的经营者与天然气生产商(“储蓄者”)和消费者(“借款者”)分别签订不同期限的固定价格天然气合同(类似于普通银行的存贷款利率)。这样生产商就能根据合同安排他们的勘探和开采,消费者也能根据合同安排年度或者跨年度的天然气消费支出,而安然公司则通过二者之间的交易价差获取利润。

就安然公司对美国天然气产业的贡献来说,“天然气银行”的出现,对美国天然气产业产生了较大的影响。首先,“天然气银行”的出现改变了美国天然气行业的生产和消费方式,有力地推动了20世纪最后10年美国天然气消费量的持续增高,天然气消费量从1986年的4376亿立方米增长到1997年的6284亿立方米;其次,“天然气银行”成为安然公司发展的转折点,安然公司由一家充当“配角”的管道公司迅速跃升为美国天然气行业的“主角”,并为其未来发展打下了好的基础;最后,“天然气银行”及相关金融创新推动了美国天然气期货交易市场的成熟完善及北美天然气定价中心的最终形成,加快了美国天然气产业发展。

第三阶段:进入90年代后,由于美国天然气成本低廉,安然公司决定用天然气作发电燃料,投资建设气电厂并从事电力销售业务。1994年,安然公司在德克萨斯州建造并经营自己的燃气发电厂,由于价格具有竞争力,而且污染少,很快建立起竞争优势。随后,安然公司又不断延伸电力产业的电力设备采购贸易、设备管理咨询服务以及出售电厂等业务,逐渐发展成为美国最大的电力交易商之一。

第四阶段:1997年,安然公司开始将衍生产品交易引入天然气业务,逐步在与天然气生产商及消费者的交易中引入“标准化合约”概念,利用出售标准化合约及从金融市场融资获得的资金,进行大量基于天然气现货和期货的金融交易并获取超额收益。之后交易品种进一步扩大到煤炭、塑料、金属和电信宽带等领域,安然公司逐步从天然气交易商和电力交易商发展成为能源批发做市商。

第五阶段:1999年,面对美国网络经济的繁荣,处处领先的安然公司不甘寂寞,创建了第一个基于互联网的全球商品交易平台――“安然在线”,提供从电力和天然气现货到复杂衍生品的多达1500多种商品的交易,并发展成为年交易规模接近2000亿美元的全球最大能源类产品电子商务交易商。