环保百科今天分享大部分充电桩运营企业短期内仍难以实现盈利,大家是否对大部分充电桩运营企业短期内仍难以实现盈利感兴趣呢。

主要内容

近年充电桩行业呈爆发性发展态势,高功率的直流充电桩占比有望进一步提高,下游需求的增长及政策支持力度的加大将进一步促进行业发展,未来充电桩行业仍有较大的发展空间。截至2019年5月末我国公共充电桩保有量为40.07万个,较2015年末的4.95万个增长709.49%,充电桩行业呈爆发性发展态势,预计2020年末我国公共充电桩保有量有望达到61万个。高功率的直流充电桩得益于充电时长更短、效率更高的优势以及技术的进步,其占比逐年提高,由2015年末的22.19%提高至2019年5月末的42.64%,预计2020年末,直流充电桩[1]占公共充电桩总量的比重将提高至48.59%。下游需求方面,中证鹏元预计2019及2020年我国新能源汽车销量分别为175万辆和227万辆,同比增速分别为39.31%和29.71%[2],未来我国新能源汽车保有量仍有较大增长空间;政策支持方面,2019年3月,国家要求地方取消对新能源汽车的购置补贴,转为用于支持充电(加氢)基础设施“短板”建设和配套运营服务。下游需求的增长及政策支持力度的加大将进一步促进行业发展,未来充电桩行业仍有较大的发展空间。

充电桩设备生产企业较多,且产品同质化严重,设备价格及业务毛利率呈逐年下滑态势,中证鹏元预计未来充电桩设备市场竞争仍较大,设备盈利存在进一步下滑的可能。根据国网历史招标情况,2018年直流充电桩招标平均价格为1.0元/W左右,较2015年下降44.44%,交流充电桩平均单台价格为0.6万元左右,较2016年下降60%。受到产品价格下滑的影响,近年主要供应商充电桩设备业务毛利率普遍呈下滑态势。由于充电桩设备同质化严重,中证鹏元预计未来充电桩设备市场竞争仍较大,设备盈利存在进一步下滑的可能。

充电桩运营市场集中度高,预计市场格局短期内难以改变;公共充电桩的使用率有所提升,但运营环节存在的问题短期内难以解决,预计大部分运营企业短期内仍难以实现盈利,龙头企业依靠其布局、规模及运维等优势,短期内可能实现盈利。截至2019年5月末,特来电、国网公司和星星充电旗下运营的充电桩市场占有率合计75.30%,前10家运营商市场占有率高达95.57%,充电桩运营市场集中度高,且其他运营商市场占有率较前三家差距较大,预计市场格局短期内难以改变。2019年5月单个公共桩每月平均充电量为895Kwh,较2018年3月的486 Kwh显著提升,但由于运营环节存在的充电桩分布不合理、综合充电成本高、车位占用等问题短期内难以解决,预计大部分运营企业短期内仍难以实现盈利,但市场占有率高的龙头企业依靠其布局、规模及运维等优势,短期内可能实现盈利。

正文

一、随着我国新能源汽车行业快速发展,充电桩行业也呈爆发性发展态势,高功率直流充电桩占比有望进一步提高;下游需求的增长及政策支持力度的加大将进一步促进行业发展,未来充电桩行业仍有较大的发展空间

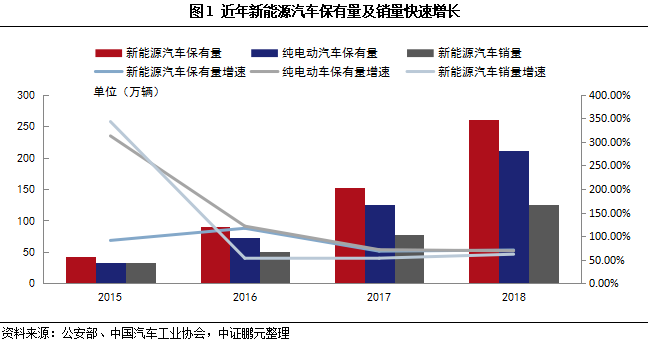

近年我国新能源汽车行业快速发展,全国新能源汽车保有量由2015年末的42万辆增长至2018年末的261万辆,其中纯电动汽车保有量由2015年末的33万辆增长至2018年末的211万辆,复合增长率分别为83.85%和85.60%。新能源汽车销量方面,我国新能源汽车销量从2015年的33.11万辆增长至2018年的125.62万辆,复合增长率为55.97%,根据国务院印发的《“十三五”国家战略性新兴产业发展规划》,2020年我国新能源汽车累计产销预计超过500万辆。中证鹏元预计2019及2020年我国新能源汽车销量分别为175万辆和227万辆,同比增速分别为39.31%和29.71%,未来我国新能源汽车保有量仍有较大增长空间。

为满足新能源汽车的充电需求,我国公共充电桩保有量也呈爆发性增长态势。根据中国电动汽车充电基础设施促进联盟公布的数据,截至2019年5月末我国公共充电桩保有量为40.07万个,较2015年末的4.95万个增长709.49%,2017年以来充电桩保有量增速虽较2016年有所放缓,但仍保持高速增长。根据国家发改委、能源局、工信部、住建部四部委联合发《电动汽车充电基础设施发展指南(2015-2020年)》,2015-2020年我国规划新增充电站1.2万个,充电桩480万个,其中分散式公共充电桩50万个,2018年以来,我国月均新增公共充电桩1.10万台,照此增速估算,预计2020年末我国公共充电桩保有量有望达到61万个。