环保百科今天分享环保企业的转型发展,大家是否对环保企业的转型发展感兴趣呢。

随着环保行业的不断发展,企业对资金的需求日益增大,融资过程中,如果企业能够提供抵押物,则融资相对容易,而对于只拥有技术、发明专利等难以量化资产的环保企业,融资时障碍相对较多。环保企业资产“轻”“重”选择的优劣在政策更迭前后形成鲜明对比,考虑到市场与资源情况下,笔者对企业经营扩张能力进行分析,寻求为环保企业重资产模式转换实现转型发展,提出一些解决路径。

企业“轻”“重”资产经营的策略依据

轻资产主要是指企业的品牌、经营策略、管理创新、客户关系等很难物化的无形资产,重资产则主要是指设备、厂房、原材料等有形资产。经济学上,所谓企业“轻”“重”资产,是相对于对外支付压力而言,周期性支付的固定费用为企业的重负担,而与营业收入相关的可变成本属于可直接带来收入的无负担支出,用固定成本可以对应重资产,可变成本对应轻资产。轻资产企业聚焦核心竞争力,大力发展品牌,注重营销策略,可以有效释放自由现金流,实现快速发展。对于重资产企业而言,固定资产占用大量资金,战略转型困难较大,但容易获得市场公允价值。

“轻”与“重”资产的诱惑

实际上,轻资产与重资产并没有一个严格的行业限定,关键在于商业模式划分。“轻资产模式”可以降低资本投入,提高资本回报率,能有效操控整条供应链,实现以小博大的轻资产运营,其成功与否的关键在于企业对市场的反应能力是否更快,以及企业的运营管理效率能否更高。一旦产生利润的主要无形资产要素被颠覆,则非常容易被迅速替代,被替代的速度将远超依赖有形资产盈利的企业。“重资产模式”的优势在于资产升值预期及抵御资金风险的能力较强,可以提高行业准入门槛,使其他竞争对手很难跟进,并通过提供融资所需要的土地、固定资产等抵押品的方式,比较容易获得融资;缺点是前期投入大,财务杠杆较高,利润回报相对偏低。

PPP模式给予重资产经营现实机遇

2015年以后,PPP模式作为环保领域工程类项目的主流业务模式,政府通过引入社会资本的方式,短期摆脱了资产负债表限制,进一步放大了基础设施建设的投融资能力,但目前环境下,民营主体融资渠道相对有限,融资过程中通常都要求设定金融机构认可的增信措施,如土地、设备等固定资产抵押,或者由政府平台、国企等强主体提供担保,这就迫使环保类企业选择重资产的发展路径,为业务滚动开发储备有效的增信能力。

在当前经济环境下,环保企业越来越重的资产模式使其与建筑施工类公司类似,自身规模增速较快,现金流紧张的问题也无法回避。为做大市值,环保上市公司有强烈意愿通过低价中标项目,然后通过不断加杠杆提高ROE,来抬高股票市值。

重资产公司一旦达到产能限制,在市场需求不断增长情况下,为了获得更高利润,必须不断新增产能,这样会消耗大量资金和时间,而且设备和厂房等固定资产的折旧及其融资成本均会降低企业净利润水平。

环保行业历史上从“轻”到“重”经营模式转变

近年来,环保产业成为资本追逐的“香饽饽”,但轻资产环保企业往往很难获得资本的青睐,因为对于资本而言,逐利的同时更注重安全性。拥有庞大固定资产和稳定现金流的重资产企业可以较为容易地进行资产评估,并且资产在市场上也容易处置,而轻资产企业所拥有的资产和技术很难具有明确的市场公允价值,处置渠道也相对有限。为了能抓住难得一遇的行业发展机遇,环保企业纷纷有做大资产的冲动。

市场占有冲动迫使企业投入重资产怀抱

环保行业按照经营方式主要分为生产产品销售获取利润模式及项目投资模式。近年来,随着市场竞争加剧,单纯的产品销售很难获得订单,这迫使企业纷纷投标项目,然后在项目中应用企业产品,从而使企业规模越做越大;项目投资模式在项目建设过程中,按照工程进度来确认收入,初期投入较大,年回报率在8%~10%,属于长期性获取收入模式,收入增长依靠资产负债表扩张驱动。这种方式通过“工程―利润”模式推进项目,运营现金流回收缓慢,需要进行债务融资或股权融资,一定程度上会推升资产负债率或摊薄股权。

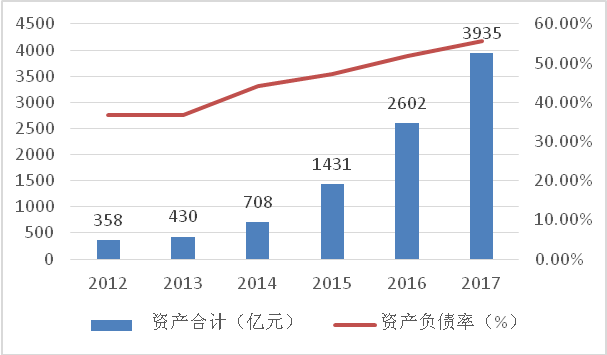

图12012~2017年中国环保行业上市公司总资产

资料来源:Wind资讯。

随着环境治理需求的不断释放、PPP模式推广带动环保企业订单大幅增长,根据Wind资讯所有上市公司(含新三板做市)数据,2012~2017年,环保上市公司总资产增长11倍,收入规模增长近10倍,环保行业资产负债率由2010年的37%上升至2017年底的近56%,行业资产规模扩张依赖于负债同步扩张的现象明显。

图2环保企业2012~2017年投资及筹资活动现金净流量

资料来源:Wind资讯。