环保百科今天分享国际经验——美国危废处置经验借鉴,大家是否对国际经验——美国危废处置经验借鉴感兴趣呢。

一、北美危废行业领头羊

Clean Harbors(以下简称“CLH”)成立于1980年,是美国规模最大的第三方危废处理公司。公司目前在北美约有465个服务点,业务范围覆盖美国49个州、加拿大9个省、墨西哥和波多黎各,公司业务横跨环境、能源、一般制造业、化工、石油和天然气生产等众多领域,全职雇员超过1.24万人,客户群体覆盖包括地方政府机构、绝大多数世界500强企业及超过二十万家中小型企业,堪称北美危废行业的领头羊。

CleanHarbors总部设在马萨诸塞州的诺韦尔,最初成立时只有一辆卡车和四名员工为当地企业运输和处置危险废物。三十年来,公司通过不断的并购,“横向”上增加危险废物处理设施的数量和覆盖区域,扩大业务服务范围,从马萨诸塞州走向全美,再走向加拿大等其他北美国家;“纵向”上在原有危废处理技术的基础上,增添一系列新的服务领域,涵盖多个行业和业务类型,如溶剂回收、石油和天然气钻井领域服务、环境服务等。目前公司下设技术服务(Technical Services)、工业和现场服务(Industrial and Field Services)、能源领域服务(Oil, Gas and loading Services)、Safety-Kleen环境服务四大部门。

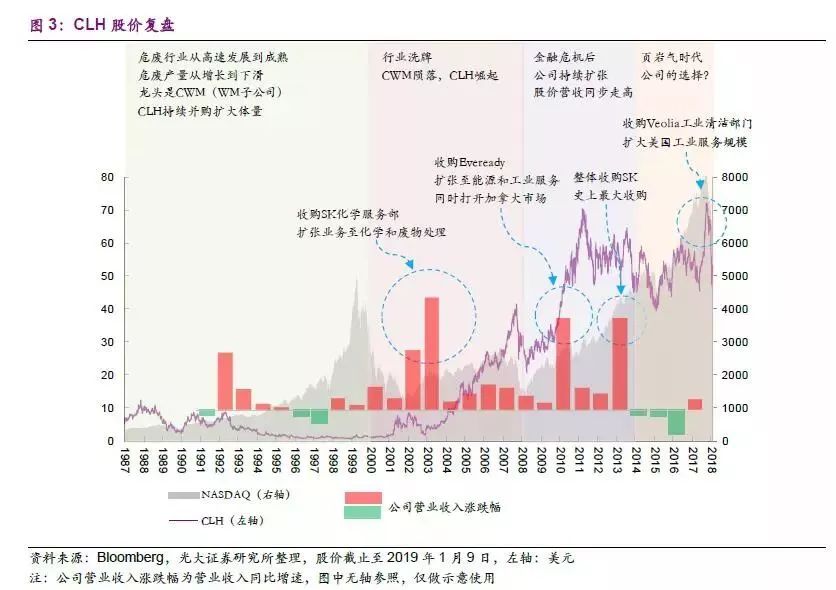

公司的发展并非一帆风顺。在美国危废行业高速发展二十世纪70 和80 年代,行业龙头是固废处置龙头Waste Management 的子公司——ChemicalWaste Management(以下简称CWM)。Waste Management 的创始人DeanBuntrock 和 Wayne Huizenga 抓住了危废行业即将兴起的机遇,在1975 年把危险废物和化学废物的业务分离出来,成立了CWM,率先进入了危废市场。1976年,RCRA 法案颁布后,CWM 进行了大规模的扩张,大举购买全美的危废设施,成为全美危废行业的超级公司。然而1990 年后,随着美国工业迁移,结合监管趋严,美国危废行业整体走向萧条,CWM 作为行业龙头受到较大冲击,CLH 在合适的时间通过合理的并购成为新的巨头,开启了公司新一轮的成长。

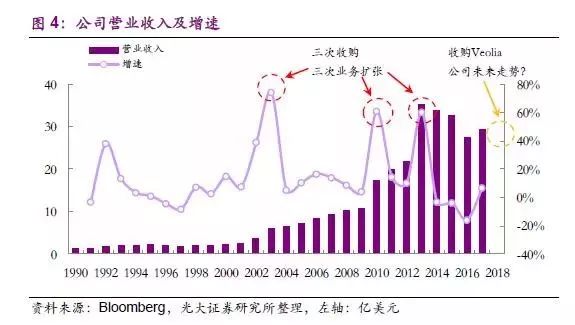

2010年以前,公司的主要营业收入来源就是传统的危废处理。由于美国危废产量的持续下降等因素,2009年前后公司的营业收入增长趋于停滞,2009年的同比增长率仅为4%。公司开始意识到处于尾端的危废处理业务不再是公司前进的核心动力,需要扩大业务范围来维持公司的进一步增长。2009年公司扩大了能源和工业服务产品和地域范围,2012年公司通过收购SK公司开始提供环境服务。正因为此,公司2010年和2013年的营业收入同比增长均超过了60%。2016年,公司战略性收购与石油产品销售相关的7家公司业务,形成供-产-销一体化的经营模式,帮助公司扭亏为盈。2017年,工业及现场服务和SK环境服务这两大业务收入占公司总收入比例达到59%,而传统的技术服务收入则为36%,这三项业务共同构成了Clean Harbors 的核心增长动力。