环保百科今天分享7家垃圾焚烧企业大比拼看上海环境、绿色动力和伟明环保手段如何?,大家是否对7家垃圾焚烧企业大比拼看上海环境、绿色动力和伟明环保手段如何?感兴趣呢。

根据十三五规划,到2020年我国生活垃圾焚烧处理能力需达到59.1万吨/日,预计行业规模将达到374亿元,年复合增速高达20%,可以说垃圾焚烧发电目前正处于快速发展的黄金阶段。

根据券商研报及上市公司公布的信息,我们对7家垃圾焚烧发电上市公司进行比较。

这7家上市公司各有所长,盈利方面,粤丰环保吨上网费用最高,上海环境则是吨处理费用第一,在未来成长力方面,中国天楹在建项目占比最高,但项目质量上,上海环境及伟明环保也是不错的,环保项目运营需要有大规模的现金流支撑,这方面瀚蓝环境做得是最好的,其次是上海环境和绿色动力。

粤丰盈利突出,伟明成本最低

按市占率排序,A股具备规模的垃圾焚烧个股有6只,分别是上海环境、瀚蓝环境、中国天楹、旺能环境、伟明环保、绿色动力。另外,考虑到港股的粤丰环保披露数据较全,这里主要以这7只标的来做对比。

由于垃圾焚烧具有一定的区域性,各地的收费标准又不同,可能同样的营收规模,背后投入的资金规模都大不相同,而且,垃圾焚烧既属于重资产的公共事业,又是资本消耗型行业,一有新项目需要投建,对资金的需求也颇大,但一旦建成又会形成持续稳定高的现金流。

因此,结合一些思路,我们将运营指标列为以下几个:

反映盈利能力:单吨垃圾处理费用和上网电量;

反映成本端:项目单吨投资额;

反映未来成长动能:新订单总产能;

反映变现能力:已投运产能规模、应收账款/垃圾处理量。

从项目的盈利能力看,上海环境单吨垃圾处理费最高,但吨上网电量最高的企业则是粤丰环保。垃圾焚烧企业的盈利主要来自垃圾处理费和发电上网费。

根据平安证券的整理,7家垃圾焚烧发电上市公司的垃圾处理费用各不相同,其中上海环境的垃圾处理费用最高,达到107元/吨,中国天楹最低,只有57元/吨,其他几家公司的垃圾处理费用差距不大。

按在建和投运产能划分,上海环境目前投运的项目单吨处理均价最高,不过在建和筹建项目则与其他公司不相上下。

在上网电量方面,粤丰环保则保持较高水平,吨发电量高达338度,其次是绿色动力,为330度,上海环境是321度,处于中上水平,伟明环保的吨发电量和上网电量都中规中矩。

▲ 数据来源:光大证券

成本方面,单吨投资额最高的旺能环境,伟明环保最低。由于粤丰环保没有公布单吨投资额,成本方面暂不纳入对比范围。

平安证券数据显示,单吨投资额最高的旺能环境,57万元/吨,最低的是伟明环保,只有40万元/吨,主要原因是伟明环保将前期工程建设外包出去,留下运营环节,这一块从伟明全行业最高的毛利率也可以看出来。

上海环境的单吨投资额达到56.01万元/吨,仅次于旺能环境,显示出较高的成本压力。不过高成本的项目基本上已经投运,在建和筹建项目的单吨成本在50万元/吨附近,实际上未来成本压力反而会下来。而在建和筹建项目中,最低的反而是绿色动力。绿色动力、中国天楹及瀚蓝环境的单吨投资额都差不多,在42-43万元左右。

天楹在建占比高,瀚蓝造血能力强

对比7家公司的项目储备,中国天楹的在建和筹建规模占比最高,其次是绿色动力,占当前投运规模的比例分别高达230%和170%左右,上海环境大概在100%的位置,与旺能环境、伟明环境和瀚蓝环境基本相当。

不过,上海环境的项目质量方面是最好的。公司的项目位居一二线的居多,虽然初期投资额高,但建成后垃圾处理费收取也高,伟明环保的主阵地虽然在二三线城市,但其60%以上的毛利率令其他企业望尘莫及。

另外,瀚蓝环境主要储备项目也集中在二线以下城市,绿色动力属于北京国资委,新增项目遍布全国,项目多达40多个,所以一线占比其实被拉低了。中国天楹有一部分项目在一线,不过占比不到10%,旺能环境的项目则全部在二线以下城市。

现金流方面,投运规模越大,回款规模也越大。上海环境的垃圾焚烧投运规模在7家可比上市公司中是最高的,达到1.68万吨/日。同样属于国资委的瀚蓝环境和绿色动力则分别只有1.43和1.05,民营企业加杠杆扩张较强,但目前投运规模大不如国企,比如伟明环保和旺能环境,只有1.05和1.2,这可能与这个行业公共事业属性有关。

瀚蓝环境的经营活动现金流最好,过去三年都是10亿级别,主要是旗下还有燃气和水处理业务,其中燃气的营收占比与垃圾焚烧基本持平。

上海环境仅次于瀚蓝环境,伟明环保、旺能环境和中国天楹分列第三到第五位,绿色动力排名垫底,17和18年还连续两年为负值,可能与公司的在建项目数量过多有关。

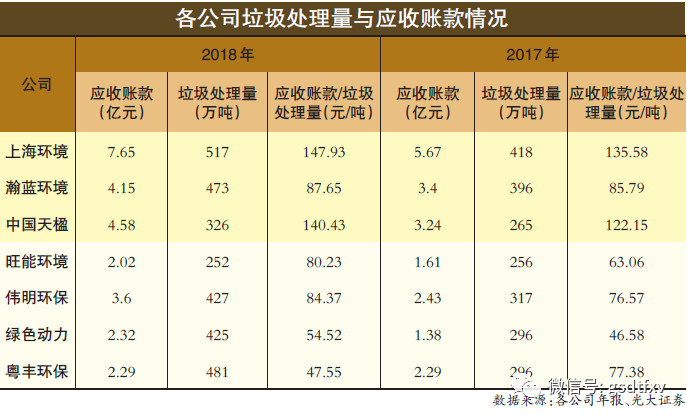

从应收账款角度看,随着投运规模扩大,各家公司应收账款规模也逐步增加,2018年7家公司的应收账款规模与处理垃圾量比例数值整体都在提升,其中上海环境最高,达到148元/吨,显示出较大的回款压力,不过还好下游欠款主要是政府的各级事业单位以及可再生能源基金,应收账款坏账率较低,无非是欠多久的问题。

当然对新项目的开工肯定有一定影响,2018年整整一年,新投运的项目也就两个,现金流这一点上,上海环境通过发行21亿元的可转债,短期可解决。粤丰环保和绿色动力的回款能力较好,只有54元/吨和47元/吨。

▲ 数据来源:各公司年报、光大证券

《2019中国城镇生活垃圾焚烧发电产业发展报告》指出“从现阶段垃圾处理全产业链扩张的业绩看,末端的垃圾焚烧企业有旺能环保、上海环境等多家企业,未来3年,将会有更多垃圾焚烧发电企业进入收储运前端市场。”

此外,报告提出2018年1-11月有11家环保上市民企发布了国资意向入股或已入股公告,其中有7家涉及实际控制权变更。随着行业竞争日趋激烈以及可再生能源电价补贴不能及时发放,对企业的资金实力和融资能力提出了更高的要求,国有企业凭借特有的融资优势将占有更有利的市场地位。

(编辑:小虫)